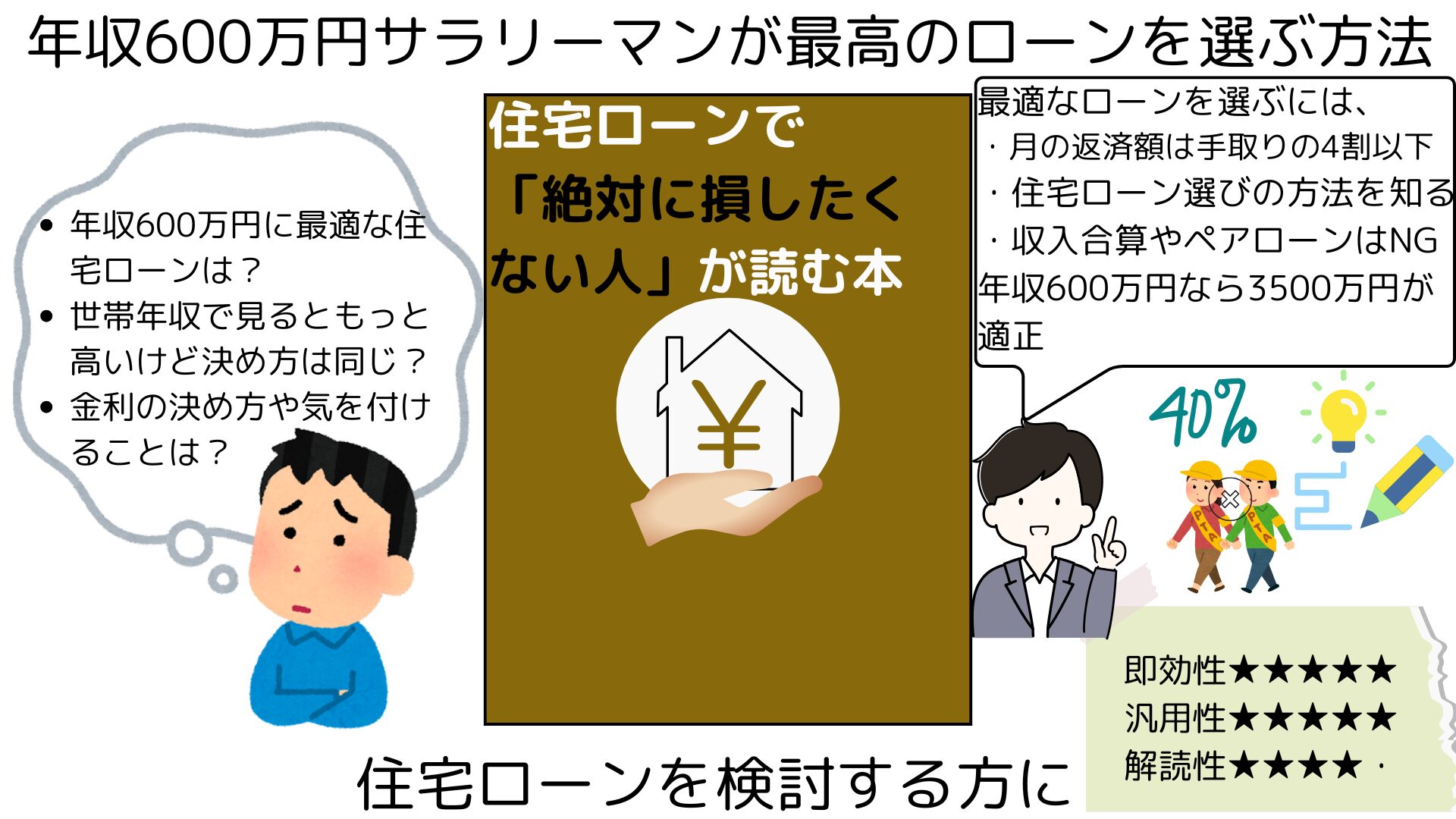

- 住宅ローンで損したくない

- 自分の年収600万円・相方は年収200万円・子持ち夫婦に最適な住宅ローンを知りたい

- 銀行員や住宅営業マンの口車に乗りたくない

『住宅ローンで「絶対に損したくない人」が読む本』が、あなたの悩みを解決してくれます

- 月の返済額は手取りの4割以下

- 夫婦で年収に偏りがあるなら、年収600万円の適正金額3500万円で考える

- 住宅ローンの正しいプロセスは知っておく必要あり

はじめまして。普段はメーカーで機械設計をしているベルと申します

この記事は、30代子持ち夫婦・年収600万円の方の、適正な住宅ローンの算出方法と説明をしています

『住宅ローンで「絶対に損したくない人」が読む本』の書評も兼ねています

適正ローンの選び方

夫の年収600万円で、奥さんが専業orパートの場合、適正な住宅ローンの選び方は、次の3つ

- 毎月の返済額が手取り月収の4割以下

- 住宅ローンの正しいプロセスを知る

- ペアローン・収入合算は考えない

順番に解説していきます

ローンシミュレーションの見方にもつながる話です

年収600万円子持ち夫婦が、適正なローン金額3500万円を算出した経緯もご紹介

毎月の返済が手取り月収の4割以下

毎月の返済額は、手取り月収の4割以下にします

”手取り月収の4割以下”が、無理なく返済できる基準で、これに従うことで適正なローン金額を算出可能

会社によって、給料が多い・ボーナスが多いと、同じ年収でも収構成に違いがありますが、ここでは手取り月収約30万円で考えます

例えば、月の手取りが30万円の場合、12万円/月の支払いが、適正となります

結果として、年収600万円・手取り月収30万円の場合、35年ローン・借入金額3500万円で、月の支払いが適正金額である12万円/月になります

ボーナス払いなし・固定金利2%で試算しています

低金利が続いているため、2025年現在でも変動金利が主流ですが、今後金利が上がることも考慮し、計算しやすいよう固定金利を採用

金利2%は、2025年現在、各金融機関の35年固定金利住宅ローンの、金利を参照しています

40年ローンならば4000万円

最近増えつつある、40年ローンの場合、借入金額4000万円まで適正です

数十年以上の長期ローンでは「月にいくら返すのか?」で比較検討します

元利均等返済方式が、毎月の返済額が一定になるので見やすいです

それ以外のことを考えても、基本的には元利均等返済方式がほとんどの方にはオススメ

そのため、年収600万円・手取り月収30万円の方に適正な支払い額12万円/月になる借入金額が、40年ローンの場合は4000万円になります

住宅価格は上昇し続けているので、借入金額の増加が必要な方は、40年ローンを検討することが有効です

いま20~30代の方は、定年退職の年齢が65歳以上になるのが、ほぼ確定です

そのため、40年ローンを組むことも、検討可能になりつつあります

住宅ローンの正しいプロセスを知る

住宅ローンを借りてから、融資完了までの正しいプロセスを知ることで、最適なローンを選ぶことができます

正しいプロセスは、次の通り

- 金額・期間・金利を決める

- 金融機関を決める

- 複数の住宅ローン本審査を通す

順番に解説していきます

金額・期間・金利を決める

住宅ローンを決める前に、借入金額・返済期間・金利タイプを決めます

それぞれの注意点は、次の通り

- 借入金額:

・今後年収が上がることは考慮しない

・無理をしないと買えないならば、いまは買い時ではない

・住宅ローン控除には上限金額があるのも注意

年収600万円の人が、控除を最大限活用できるのは、借入金額5000万円まで - 返済期間:

・長い期間推奨、あとから短縮はできるが、伸ばすことはできないため - 金利:

・変動か固定か選択する

・選ぶ基準は、それぞれのリスク対処可否で決まる(後述します)

実際の住宅ローン申請プロセスは、ここでは省略します

ざっくりと、次のようになります

事前審査

→融資申し込み

→本審査

→住宅ローン契約書の準備

→平日昼間に銀行に出向いて実印を押す

営業マンに住宅ローンの相談はしない

ハウスメーカーとの打ち合わせで、営業マンに住宅ローンの相談をするのはやめましょう

理由は、営業マンは住宅ローンの当事者ではないため

例えば、「いつまでにローン決定が必要か?」を聞くのも控えましょう

ちなみに、ローンの申し込みから、融資実行までは約6週間

営業マンは、お客さんが家を買うことさえできればいいので、最適なローンを選んでくれるとは限りません

営業マンへのローン相談は、最悪の場合、適当なローンを組まされて、大きく損することに繋がることもあります

営業マンから提案されたものは、提携ローンならではの低金利な場合もあります

その場合は、話を聞いて、ローン候補に入れるのはアリです

住宅ローンの契約は、お金を借りる自分とお金を貸す金融機関との間の契約なのです。

住宅ローンで「絶対に損したくない人」が読む本

金融機関を決める

自分の条件にあった、金融機関をピックアップしましょう

あなたのステータスによって、ローンを使わせてくれる金融機関は限られる場合があります

例えば、私の使う土地は難ありで、メガバンクのような大手銀行は利用できません

一方、難ありの土地でも、”地方銀行・信金・農協”といった、地域密着型の金融機関は利用可能

”地方銀行・信金・農協”は、自分たちの地元で、お金を使ってくれるのは嬉しいため、難ありの土地・家でも、お金を貸してくれます

普通の土地を購入・普通のサラリーマンならば、メガバンクやネット銀行系も活用できます

その場合は、住宅ローン比較サービスを使用すれば、あなたに合った金融機関を提案してくれるので、ぜひ活用しましょう

準備なしに、いきなり銀行に行くのはNG

あなたにあった住宅ローンをある程度定めてから、各銀行の情報を調べること

決まっていない状態でいきなり窓口に行っても、オススメされたローンを鵜呑みにしてしまうため

ローン情報の見方

銀行住宅ローンのチラシなどの情報の見方は、次の通り

- 基準金利=定価

- 引き下げ幅=値引き

大手銀行は、引き下げ幅=値引きで、価格競争をしています

まとめて比較したい場合は、モゲチェック複数の住宅ローン本審査を通す

複数の条件・自分に合った金融機関で、住宅ローン本審査まで通しましょう

理由は、融資実行のタイミングでなければ、最適なローンは決められないため

住宅ローン金利は、毎月変わるため、融資実行直前に「もともと候補だったローンがの方が安い!」ということがありえます

複数の条件・金融機関で本審査まで通しておき、一番有利なローンを選べるようにしておくことが、最適なローンを勝ち取るコツ

住宅ローンで「絶対に損したくない人」が読む本

複数の金融機関、異なる金利タイプで本審査を通しておき、最後の最後に一番有利なものに決定するのがセオリーです。

ちなみに、複数の金融機関にローン審査をたくさん出しても、なんの不利益もないため、気兼ねなく審査依頼しても問題ありません

複数のローン審査を通すのも、モゲチェックほぼ同条件のローンは借入費用が安い方を選ぶ

住宅ローンを決める際に、同じ金利・同じ条件の場合、借入費用が安い方を選びましょう

借入費用とは、ローンを借りる際に、最初にかかる経費のようなもの

「融資手数料型」と「保証料型」の2種類が存在し、それぞれ次のような役割です

- 融資手数料:

事務手数料のようなもので、払いきりかつ、繰り上げ返済をしても返ってこない - 保証料:

保証会社がローンを保証するためのお金。保証料を一括前払い・ローンを繰り上げ返済した場合、返金がある

返金がある分、保証料の方がお得に見えますが、融資手数料の方が低価格にされていることが多いです

ほとんどの銀行Webページで、超小さい文字で、どちらのタイプか書かれています

そのため、きちんと借入費用を算出して、比較検討しましょう

ペアローン・収入合算は考えない

共有名義となる、ペアローンや収入合算でローンを借りると、住宅ローンのリスクが増えます

理由は、どちらか片方の収入がなくなった場合、二人でなければ借りられない額の借金が、もう片方ひとりで負担することになるため

統計的な話をすると、そもそも夫婦の1/3は離婚する可能性があります

離婚した場合に、共有名義の借金・家は、財産分与の際にかなり揉めるので、ローンは一人で組む方がいいです

細かい話をすると、ペアローン・収入合算(連帯債務)はそれぞれ住宅ローン控除を受けられる、というメリットもあります

しかし、それ以上のリスクが大きすぎます

そのため、ペアローンはほとんどの場合で非推奨

どちらか片方が退職する予定がある、もしくは専業になる可能性があるなら、収入合算も控えたほうがいいです

今後永遠に共働きを誓えるのであれば、収入合算(連帯債務)は選択肢のひとつとして残してもいいかもしれません

しかし、出産や育児に伴う休暇で、収入が少ない期間が長引きそうならば、選択肢としてはイマイチです

また、奥さんが亡くなっても、団信は使えず、返済額は変わらないので、やはり根本的に収入合算は非推奨となります

収入の少ないほうが明らかにキャパを超えたリスクを負う

収入に格差のある場合は、そもそも共有名義で住宅ローンを組むべきではない

住宅ローンで「絶対に損したくない人」が読む本

変動金利はリスクを理解してから選ぶ

住宅ローンの主流である、変動金利は、リスクを理解してから選択しましょう

理由は、”金利が変動する”ということだけを理解した、浅い理解では、完済予定日に完済できないリスクがあるため

変動金利は、5年間一定、かつ次の金利変更時は、上がっても月の返済額の1.25倍まで

このルールに従って金利が上昇していくと、支払い利息が増加する一方、元本が減らないことになります

元本が減らなければ、完済予定日には、返済しきれていな元本の完済を要求されるため、完済予定日にお金がなければ、返済できないことになります

ちなみに、一般的な変動金利の5年・1.25倍ルールは、すべての銀行で適用されるわけではありません

各銀行ホームページの、目立たないところに書いてあることが多いです

また、元利均等返済方式の場合のみ適用できることもお忘れなく

完済できないリスクへの対策は、繰り上げ返済・家の売却のみ、ということを知ったうえで、変動金利を選ぶか検討しましょう

売れない家、売れにくい家、売りたくない家ならば、固定金利の方が適しています

借入4000万円の変動金利対策は874万円

借入金額4000万円・金利0.5%・35年元利均等の場合の、変動金利対策は、最大で847万円の繰り上げ返済が必要です

当初の返済額103834円/月が1.25倍まで増えた場合、129793円/月

返済額が増える前に、当初の返済額を維持するには、874万円の繰り上げ返済で、元本を減らす必要があります

結果として、変動金利上昇による、返済額の負担を維持するには、最大で874万円の貯金が必要となります

変動金利が最大値である1.25倍になることは、そうありませんが、ルール上あり得ます

そのため、変動金利を選ぶならば、874万円を貯金する覚悟が必要

全期間固定金利と変動金利を比較するときは、「毎月の返済額」または「総支払額」で比較を行い、その差額が金利変動リスクに対する保険の対価と考えます。金利変動リスクに対して払う保険料が、自分にとって高いのか?安いのか?そのような観点で考えるようにしましょう。

住宅ローンで「絶対に損したくない人」が読む本

ここまで理解していると、固定金利の割高な部分は、変動金利の変動分のリスク保証費と考えることが可能です

変動金利の上げ幅も考慮すると、実は固定金利よりも変動金利のほうが、高い収入と貯金を必要とすることが見えてきます

ちなみに、当初固定金利は割高なので非推奨

当初期間が終わるころに、大きなお金が入る見込みがあるならば悪くないかもしれないが、普通のサラリーマンならばやめた方がいい

まとめ:ローンの選び方を知ると最適なローンは自然と決まる

ローン選びの方法を知ることで、自分の年収・ステータスに合った住宅ローンは、自然と決まります

30代子持ち夫婦・年収600万円と200万円・地方住(売れにくい家)ならば、適切なローンは次の通り

- 固定金利

- 35年ローンならば借入金額3500万円

40年ローンならば借入金額4000万円 - ペアローン・収入合算はしない

『住宅ローンで「絶対に損したくない人」が読む本』を読むことで、あなたに合ったローン選びを、さらに深く理解することが可能です

長期・莫大な借金となる住宅ローンは、人生を左右する大きな機会

ぜひとも、しっかりと理解して対応することで、正しい選択を勝ち取りましょう

今は、住宅ローン一括比較サイトで、お得な住宅ローンを楽に選べます

便利なサービスを活用して、最適な住宅ローンを勝ち取ることで、ゆとりのある人生にしていきましょう